KQKD Q1/2025: Vươn lên trong bất ổn

- KQKD Q1/2025 ấn tượng: GMD ghi nhận sản lượng container Q1/2025 đạt 1,3 triệu TEU, tăng 30% svck, được thúc đẩy bởi hoạt động tích trữ hàng hóa của các doanh nghiệp để tránh rủi ro thuế quan. Lợi nhuận trước thuế (LNTT) đạt 583 tỷ đồng, tương đương LNTT cốt lõi tăng 57% svck. Công ty kỳ vọng kết quả tương tự trong Q2/2025.

- Tác động tiềm năng của thuế quan: Sản lượng hàng hóa đến Mỹ của GMD hiện chiếm khoảng 15% tổng sản lượng. Trong ngắn hạn, công ty sẽ được hưởng lợi từ hoạt động tích trữ hàng hóa, giúp sản lượng tăng mạnh trong quý 1 và dự kiến sẽ tiếp diễn trong quý 2. Tuy nhiên, trong trường hợp thuế đối ứng không được đàm phán thành công để giảm xuống từ mức đề xuất 46%, chúng tôi kỳ vọng áp lực lên sản lượng và kết quả kinh doanh sẽ bắt đầu có tác động từ nửa cuối năm 2025.

- Giá xếp dỡ hàng hóa dự kiến tăng 10 -15% trong nửa cuối năm 2025 đối với cảng nước sâu.

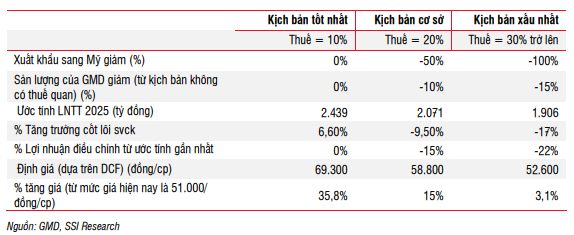

- 3 kịch bản thuế quan: Dựa trên 3 kịch bản thuế quan 10%/20%/30%, chúng tôi điều chỉnh LNTT lần lượt là 0%/-15%/-22% từ ước tính trước.

- Chúng tôi duy trì khuyến nghị KHẢ QUAN, và điều chỉnh giá mục tiêu xuống 58.800 đồng/cp – tương đương tiềm năng tăng giá là khoảng 15%. GMD vẫn là cổ phiếu yêu thích của chúng tôi trong ngành vận tải với chất lượng tài sản tốt và tài chính mạnh để ứng phó với những cú sốc ngắn hạn.

Chúng tôi đã tham dự cuộc họp Chuyên viên phân tích của công ty để cập nhật về KQKD Q1/2025 và tác động tiềm năng của chính sách thuế đối ứng của Tổng thống Trump. Một số điểm chính từ cuộc họp như sau:

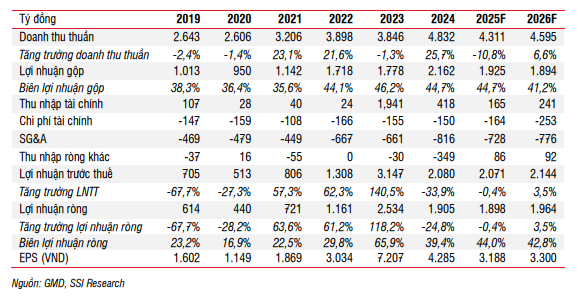

KQKD Q1/2025

- Tổng sản lượng tăng 30% svck lên 1,13 triệu tấn, trong đó sản lượng của cảng Nam Đình Vũ và Gemalink lần lượt tăng 29% và 24% svck, đạt 357 nghìn TEU và 500 nghìn TEU.

- Doanh thu hợp nhất đạt 1,3 nghìn tỷ đồng, tăng 27% svck, trong đó doanh thu cảng tăng 35% svck, cho thấy giá dịch vụ cảng bình quân đã cải thiện 5% svck.

- LNTT hợp nhất đạt 583 tỷ đồng, cao hơn kỳ vọng của chúng tôi là 450 tỷ đồng, và tương đương mức tăng trưởng LNTT cốt lõi đạt 57% svck (không bao gồm khoản thu nhập bất thường 340 tỷ đồng từ việc thoái vốn cảng trong Q1/2024).

Tác động tiềm năng của thuế quan: - Sản lượng hàng hóa xuất khẩu sang Mỹ của Gemadept chiếm 10% sản lượng cảng Nam Đình Vũ và 20% sản lượng cảng Gemalink. Trung bình khoảng 15% sản lượng của Gemadept sẽ trực tiếp chịu ảnh hưởng thuế quan của Mỹ. Tuy nhiên, theo quan điểm của chúng tôi, Việt Nam cũng nhập khẩu nguyên liệu đầu vào từ thị trường Nội Á (như Trung Quốc, Hàn Quốc,..) để sản xuất và xuất khẩu sang Mỹ. Do đó, sản lượng bị ảnh hưởng bởi thuế quan có thể lên đến khoảng 20 – 25% tổng sản lượng.

- Ban lãnh đạo nhận thấy GMD sẽ được hưởng lợi trong ngắn hạn từ hoạt động tích trữ hàng hóa, giúp cho sản lượng tăng mạnh trong quý 1, và dự kiến sẽ tiếp diễn trong cả quý 2. Tuy nhiên, tác động của thuế quan (nếu không đàm phán giảm thành công từ mức 46%) dự kiến sẽ bắt đầu từ nửa cuối năm 2025.

- Kế hoạch hành động: Công ty có 5 nghìn tỷ đồng tiền mặt để ứng phó với căng thẳng chiến tranh thương mại trong ngắn hạn. Khách hàng của GMD – các doanh nghiệp xuất khẩu cũng đang mở rộng dịch vụ sang thị trường không phải Mỹ. Trong Q2/2025, Gemalink sẽ mở thêm 4 tuyến dịch vụ mới sang Châu Âu, Châu Phi, Canada, và Brazil. Gemadept cũng đã cải thiện lợi thế cạnh tranh của mình (vị trí cảng thuận lợi, hệ sinh thái logistics mạnh để cung cấp chuỗi cung ứng hoàn chỉnh, CMA CMG – hãng tàu lớn thứ 3 & thành viên của Ocean Alliance – là cổ đông của Gemalink). Do đó, GMD lạc quan rằng công ty sẽ ít bị tác động từ thuế quan hơn so với các cảng khác và cũng sẽ phục hồi nhanh hơn theo thời gian.

Cập nhật dự án mở rộng: - Nam Đình Vũ giai đoạn 3: Việc xây dựng đang được thực hiện đúng tiến độ và dự kiến sẽ đi vào hoạt động trong Q4/2025. Dự án này sẽ giúp mở rộng 60% công suất cảng Nam Đình Vũ và 23% công suất của GMD.

- Gemalink Giai đoạn 2A: vẫn đang trong giai đoạn hoàn thiện hồ sơ pháp lý. Công ty dự kiến sẽ nhận được phê duyệt pháp lý trong nửa đầu năm 2025. Hoàn thành giai đoạn này sẽ giúp công suất của Gemalink tăng 600k TEU hay tăng 50% công suất cũ.

- Dự án Cái Mép Hạ: Công ty đang tham gia đấu thầu cùng đối tác (SSA Marines Corp – USA), cùng với 9 nhà thầu khác (bao gồm Vingroup, SunGroup, Geleximco). Ban lãnh đạo không kỳ vọng kết quả đấu thầu sẽ có sớm hơn năm 2026. Theo chúng tôi, dự án này là một dự án quan trọng đối với tăng trưởng dài hạn của GMD, cùng với các dự án cảng nước sâu khác như Nam Đồ Sơn, Lạch Huyện

Giá xếp dỡ hàng hóa tăng

- Chính phủ đang thúc đẩy tăng 10 – 15% mức giá sàn đối với dịch vụ xếp dỡ hàng hóa cho cảng nước sâu (trước đó đã tăng 10% trong năm 2023 cho cả cảng nước sâu và cảng biển thông thường): Chúng tôi cho rằng đây là yếu tố hỗ trợ cho cổ phiếu GMD do sản lượng cảng nước sâu chiếm gần 50% sản lượng container của công ty. Từ phía Chính phủ, việc tăng phí cảng sẽ giúp cho các chủ cảng có nhiều nguồn lực hơn để phát triển các cảng mới và tốt hơn, phù hợp với sự thúc đẩy phát triển cơ sở hạ tầng của Chính phủ hiện nay.

Quan điểm của chúng tôi - Với nền kinh tế mở của Việt Nam (giá thị thương mại gấp khoảng 2 lần GDP) và tỷ lệ xuất khẩu sang Mỹ lớn, ngành cảng biển và logistics sẽ chịu tác động trực tiếp nếu mức thuế quan cuối cùng của Mỹ lên Việt Nam vượt mức 20%. Trong dài hạn, điều này sẽ dẫn đến khả năng giảm vốn đầu tư FDI tại Việt Nam do các nhà đầu tư dịch chuyển chuỗi cung ứng sang các quốc gia có mức thuế thấp hơn. Do đó, chúng tôi cần thêm thời gian để đánh giá tiến trình đàm phán giữa Mỹ và Việt Nam, về mức thuế cuối cùng có thể tăng lên bao nhiêu. Trong ngắn hạn, sản lượng và lợi nhuận ngành cảng biển dự kiến duy trì tích cực đến quý 2, hoặc có thể sang quý 3 nếu việc trì hoãn áp thuế được kéo dài. Tuy nhiên, chúng tôi không cho rằng đây là yếu tố hỗ trợ mạnh cho giá cổ phiếu do rủi ro bị đánh thuế vẫn còn. Chúng tôi sẽ tiếp tục theo dõi các cuộc đàm phán thương mại giữa Mỹ và Việt Nam.

Để đánh giá tác động tiềm năng của thuế đối ứng lên lợi nhuận và định giá của GMD, chúng tôi đưa ra 3 kịch bản như sau:

Ngay cả trong kịch bản xấu nhất với mức thuế quan lớn hơn hoặc bằng 30%, chúng tôi cho rằng cổ phiếu GMD vẫn có tiềm năng tăng giá. Giá cổ phiếu hiện chưa phản ánh giá trị của việc thoái vốn các tài sản không cốt lõi, mà chúng tôi ước tính có giá trị tài sản ròng (NAV) đạt khoảng 11.000 đồng/cp. Chúng tôi duy trì khuyến nghị

KHẢ QUAN, mặc dù hạ giá mục tiêu xuống 58.800 đồng/cp, dựa trên kịch bản cơ sở với giả định mức thuế đối ứng là 20%. Mặc dù thị trường còn nhiều bất ổn, GMD vẫn là cổ phiếu yêu thích của thích của tôi trong ngành cảng biển.

Yếu tố hỗ trợ ngắn hạn đối với cổ phiếu là việc giảm thuế quan/chiến tranh thương mại hạ nhiệt, tin tức về phê duyệt pháp lý của Gemalink Giai đoạn 2 và việc thoái vốn khỏi các tài sản không cốt lõi.

Rủi ro: Mức thuế đối ứng của Mỹ lên Việt Nam cao hơn dự kiến.