Lợi nhuận có thể phục hồi đáng kể trong năm 2024

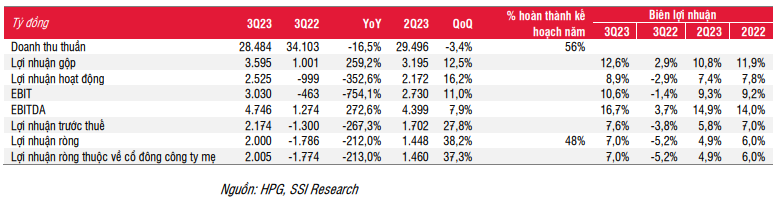

Zenstock xin gửi đến bạn Báo cáo cập nhật cổ phiếu HPG – Lợi nhuận ròng của HPG trong Q3/2023 đạt 2 nghìn tỷ đồng (tăng 38% so với quý trước) cho thấy sự phục hồi đáng kể từ khoản lỗ -1,8 nghìn tỷ đồng trong Q3/2022. Sự phục hồi của lợi nhuận ròng được thúc đẩy nhờ sản lượng tiêu thụ cải thiện, chi phí nguyên vật liệu đầu vào giảm và việc quản lý hàng tồn kho tốt hơn. Lũy kế 9 tháng đầu năm 2023, lợi nhuận ròng đạt 3,83 nghìn tỷ đồng (giảm 63,3% svck) – hoàn thành 48% kế hoạch năm 2023.

Sản lượng tiêu thụ thép xây dựng, HRC và phôi thép trong Q3/2023 tăng 11,3% so với quý trước đạt 1,71 triệu tấn (đi ngang so với cùng kỳ), tương đương với 80% công suất hoạt động. Sản lượng tiêu thụ thép xây dựng tăng 17,4% so với quý trước đạt 921 nghìn tấn (giảm 14,6% svck), trong đó, tháng 9 là tháng đầu tiên trong năm ghi nhận mức tăng trưởng dương so với cùng kỳ.

Công ty cũng đã bán được 766 nghìn tấn HRC trong Q3/2023, tăng 25,5% svck và 4,5% so với quý trước, nhờ kênh xuất khẩu cải thiện đáng kể với tỷ trọng 56,5% tổng sản lượng tiêu thụ HRC trong quý là xuất khẩu so với mức 47% trong Q2/2023 (và 0% trong Q3/2022).

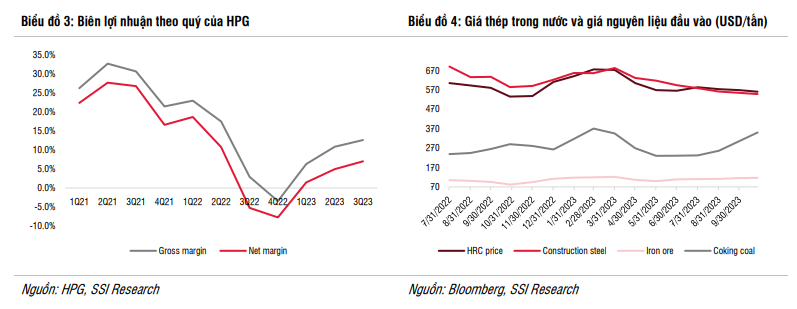

Biên lợi nhuận được cải thiện nhờ công suất hoạt động cao hơn và giá nguyên liệu đầu vào giảm: Biên lợi nhuận gộp của HPG trong Q3/2023 cải thiện lên 12,6% từ 2,9% trong Q3/2022 và 10,8% trong Q2/2023 nhờ (1) sản lượng tiêu thụ cải thiện 11,3% so với quý trước và (2) giá than cốc giảm hơn 20% so với quý trước.

Trong năm 2023, chúng tôi hạ ước tính lợi nhuận ròng cho HPG từ 7,03 nghìn tỷ đồng xuống 5,95 nghìn tỷ đồng (giảm 29,9% svck) do giá than luyện kim tăng vọt trong thời gian gần đây.

Tuy nhiên, chúng tôi kỳ vọng lợi nhuận năm 2024 có thể phục hồi mạnh mẽ 81% so với mức nền thấp trong năm 2023 – đạt 10,78 nghìn tỷ đồng, nhờ: (1) nhu cầu phục hồi đặc biệt trong nửa cuối năm sau; và (2) giá thép ổn định nhờ tương quan cung-cầu khu vực thuận lợi hơn trong bối cảnh sản lượng thép Trung Quốc có xu hướng sụt giảm gần đây và biên lợi nhuận của các nhà máy thép ở cả Trung Quốc và Việt Nam đều về mức khá thấp.

HPG hiện đang giao dịch ở mức P/E dự phóng cho năm 2023/2024 lần lượt là 22,5x và 12,4x và EV/EBITDA dự phóng cho năm 2023/2024 lần lượt là 8,5x và 6,8x. Mặc dù chúng tôi điều chỉnh giảm giá mục tiêu xuống 27.300 đồng/cổ phiếu (từ 28.500/cổ phiếu) do điều chỉnh giảm ước tính lợi nhuận, nhưng chúng tôi nâng khuyến nghị đối với cổ phiếu từ TRUNG LẬP lên KHẢ QUAN do giá cổ phiếu đã điều chỉnh về mức hấp dẫn hơn.

Chúng tôi chuyển cơ sở định giá sang năm 2024 và tăng P/E và EV/EBITDA mục tiêu lần lượt lên 14,5x và 8x, phản ánh kỳ vọng của chúng tôi về tăng trưởng lợi nhuận mạnh hơn trong năm 2024. Chúng tôi cho rằng giá cổ phiếu điều chỉnh có thể tạo cơ hội cho nhà đầu tư tích lũy cổ phiếu với mục tiêu đầu tư dài hạn. Rủi ro giảm đối với khuyến nghị là giá thép thấp hơn hoặc nguyên liệu đầu vào cao hơn giả định.

Báo cáo cập nhật KQKD Q3/2023

Lợi nhuận ròng của HPG trong Q3/2023 đạt 2 nghìn tỷ đồng, tăng 38% so với quý trước và cho thấy sự phục hồi đáng kể sau khoản lỗ 1,8 nghìn tỷ đồng trong Q3/2022. Sự phục hồi lợi nhuận ròng được thúc đẩy nhờ sản lượng tiêu thụ cải thiện, chi phí nguyên vật liệu đầu vào giảm và việc quản lý hàng tồn kho tốt hơn. Doanh thu thuần đạt 28,5 nghìn tỷ đồng trong quý, giảm 16,5% so với mức cao nhất năm trước.

Sản lượng thép xây dựng có những tín hiệu phục hồi đầu tiên: Theo VSA, sản lượng thép xây dựng giảm 19,8% svck đạt 7,74 triệu tấn trong 9 tháng đầu năm 2023, trong đó sản lượng nội địa và xuất khẩu giảm lần lượt – 16,9% và 32,0% svck đạt 6,49 triệu và 1,25 triệu tấn.

Tuy nhiên, nếu xét theo quý, mức tiêu thụ trong Q3/2023 đã tăng trở lại trong 4 quý vừa qua, đạt 2,66 triệu tấn, tăng 4,9% so với quý trước (mặc dù vẫn giảm 13,8% svck). Đặc biệt, mức tiêu thụ trong tháng 9 cho thấy sự phục hồi rõ rệt hơn với sản lượng cao nhất từ đầu năm đến nay và cũng là tháng đầu tiên trong năm ghi nhận mức tăng trưởng so với cùng kỳ.

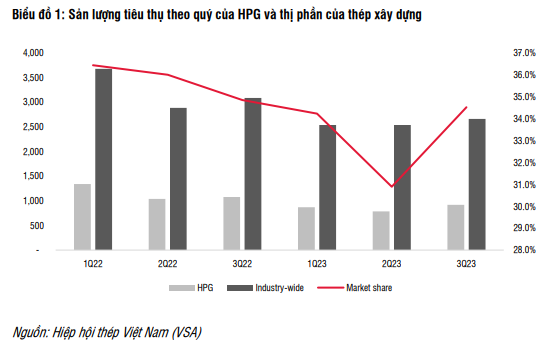

Trong bối cảnh chung của thị trường, sản lượng tiêu thụ của HPG trong Q3/2023 giảm 14,4% svck nhưng tăng 17,4% so với quý trước đạt 921 nghìn tấn, nhờ giải ngân đầu tư cơ sở hạ tầng và kênh xuất khẩu giảm 29,5% svck nhưng tăng 47,5% so với quý trước đạt 216 nghìn tấn. Thị phần của công ty trong Q3/2023 đi ngang so với mức 34,5% trong năm trước.

Sản lượng tiêu thụ HRC đạt mức cao kỷ lục: HPG đã bán 766 nghìn tấn HRC trong Q3/2023, tăng 25,5% svck và 4,5% so với quý trước, nhờ kênh xuất khẩu cải thiện đáng kể với sản lượng 433 nghìn tấn, tương đương 56,5% tổng khối lượng trong quý so với 47% trong Q2/2023 và 0% trong Q3/2022. Công ty đã mở rộng phát triển các thị trường mới khá tốt, từ đó giúp duy trì được khối lượng xuất khẩu tích cực mặc dù nhu cầu tại một số thị trường phát triển có tín hiệu suy giảm.

Mặt khác, sản lượng tiêu thụ HRC nội địa giảm 45,5% svck và giảm 15,5% so với quý trước do nhu cầu sản

phẩm chững lại, điều này cũng được thể hiện qua việc sản lượng tiêu thụ tôn mạ & thép ống của HPG giảm 14% svck và giảm 5% so với quý trước đạt 236 nghìn tấn trong quý 3.

Biên lợi nhuận được cải thiện nhờ công suất hoạt động cao hơn và giá nguyên liệu đầu vào giảm: Biên lợi nhuận gộp của HPG trong Q3/2023 cải thiện lên 12,6% từ 2,9% trong Q3/2022 và 10,8% trong Q2/2023 nhờ (1) sản lượng tiêu thụ cải thiện và (2) giá than cốc giảm hơn 20% so với quý trước.

Sự mất giá của đồng VND so với USD không ảnh hưởng quá đáng kể. HPG ghi nhận khoản lỗ ròng ngoại hối 176 tỷ đồng trong Q3/2023 do đồng VND mất giá -3% so với USD trong quý 3. Tuy nhiên, mức này thấp hơn nhiều so với khoản lỗ ròng 1,01 nghìn tỷ đồng trong Q3/2022, do công ty đã giảm dư nợ ngoại tệ xuống khoảng 13,2 nghìn tỷ đồng vào cuối tháng 6/2023 từ mức 30,6 nghìn tỷ đồng trong tháng 6/2022.

Ngoài ra, tỷ trọng từ kênh xuất khẩu tăng mạnh và các biện pháp phòng vệ tỷ giá cũng giúp công ty hạn chế được tác động của sự tăng giá của đồng USD.

Triển vọng kinh doanh của HPG

Nhu cầu dự kiến phục hồi nhẹ trong Q4/2023, và phục hồi đáng kể hơn trong năm 2024: Nhu cầu trong

Q4/2023 sẽ phục hồi từ mức thấp trong Q3/2023, nhưng không đáng kể do thị trường bất động sản chưa khởi sắc.

Tỷ lệ hấp thụ trên thị trường bất động sản vẫn ở mức thấp từ 20%-25% trong Q3/2023. Tuy nhiên, nguồn cung đã có một số tín hiệu phục hồi đầu tiên. Theo CBRE, nguồn cung căn hộ mới và tỷ lệ hấp thụ trong Q3/2023 có sự cải thiện nhỏ. Về dài hạn, nguồn cung và tỷ lệ hấp thụ dự kiến sẽ phục hồi trong giai đoạn 2024-2025 do các điều kiện vĩ mô phục hồi dần và lãi suất cho vay mua nhà thấp hơn.

Mặt khác, kênh xuất khẩu có thể vẫn ổn định trong năm tới. Theo báo cáo gần đây của Hiệp hội Thép Thế giới, nhu cầu thép tại các thị trường xuất khẩu trọng điểm của HPG (như Mỹ, Châu Âu và ASEAN) dự kiến sẽ tăng lần lượt 1,6%, 5,8% và 5,2% svck trong năm 2024, cải thiện từ mức -1,1% , -5,1% và 3,8% trong năm 2023.

Giá than có thể thu hẹp biên lợi nhuận cốt lõi trong quý 4: Giá than cốc đã tăng hơn 25% kể từ cuối tháng 9 và 40% kể từ đầu tháng 9 lên khoảng 350 USD/tấn do nhu cầu từ Ấn Độ tăng lên, sản lượng sản xuất của quốc gia này đã tăng 6% mỗi tháng trong hai tháng qua – đạt khoảng 104 triệu tấn trong 9 tháng đầu năm 2023 (tăng 11,6% svck).

Ngoài ra, nguồn cung hạn chế từ Úc và chính sách kiểm soát an toàn tại các mỏ than trong nước của Trung Quốc (dự kiến duy trì đến cuối năm 2023) cũng dẫn đến giá than đầu vào tại HPG tăng gần đây, khiến biên lợi nhuận ở mảng hoạt động kinh doanh cốt lõi của HPG giảm so với quý trước trong Q4/2023.

Tuy nhiên, giá than khó có thể tăng thêm do giá than cốc đã tiệm cận giá cốc. Trong năm 2024, chúng tôi kỳ vọng giá than cốc sẽ ổn định từ mức cao hiện tại do nguồn cung than cải thiện và nhu cầu hạ nhiệt sau mùa cao điểm nhập khẩu than luyện kim ở Ấn Độ (thường rơi vào quý 4 và quý 1).

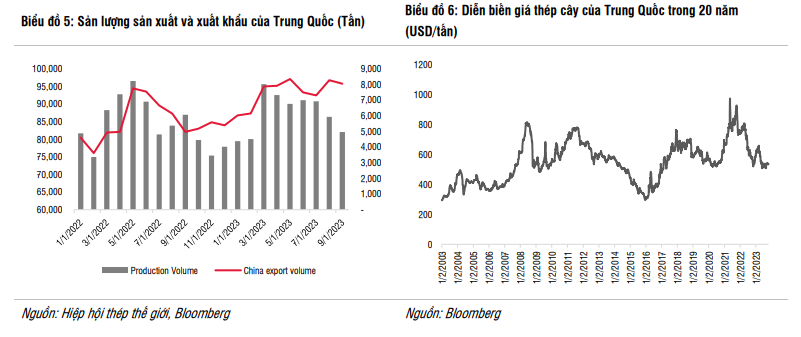

Giá thép xây dựng có thể đã chạm đáy do nguồn cung Trung Quốc giảm: Giá thép tiếp tục giảm trong quý 3 do nhu cầu trong nước và khu vực yếu. Theo Hiệp hội Sắt thép Trung Quốc (CISA), mức tiêu thụ thép tại Trung Quốc đã giảm 1,5% svck trong 9 tháng đầu năm 2023, trái ngược với mức tăng sản lượng sản xuất thép khoảng 1,7% svck.

Tuy nhiên, giá thép khu vực đã điều chỉnh trong 2,5 năm qua kể từ mức đỉnh đầu năm 2021. Biên lợi nhuận của nhiều nhà sản xuất Trung Quốc cũng giảm xuống mức thấp, dẫn đến sản lượng thép Trung Quốc giảm trong 6 tháng qua từ mức 95,7 triệu tấn trong tháng 3 xuống 82,1 triệu tấn trong tháng 9.

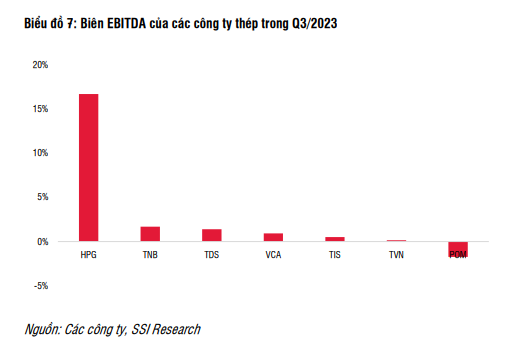

Ở thị trường trong nước, biên EBITDA của các công ty trong nước đã giảm xuống mức tối thiểu. Do đó, chúng tôi cho rằng giá thép nhiều khả năng sẽ không giảm thêm nữa và có nhiều khả năng sẽ phục hồi hoặc ổn định trong thời gian ngắn. Tuy nhiên, chúng tôi không kỳ vọng sẽ phục hồi mạnh do nhu cầu thép của Trung Quốc dự kiến sẽ đi ngang trong năm 2024 và phụ thuộc tính hiệu quả của các biện pháp hỗ trợ của chính phủ Trung Quốc.

Việc tăng sản lượng thép nhập khẩu từ Trung Quốc cần được theo dõi sát sao nhưng tác động chưa đáng kể: Theo Tổng cục Hải quan, Việt Nam đã nhập khẩu 9,3 triệu tấn thép trong 9 tháng đầu năm 2023 (tăng 4,4%). Tuy nhiên, điều đáng chú ý là khối lượng nhập khẩu từ Trung Quốc tăng 38% svck đạt 5,5 triệu tấn. Giá HRC và thép cây trung bình tại Trung Quốc thấp hơn khoảng 6%-10% so với giá trung bình của Việt Nam do có khả năng nhập khẩu than từ Nga với giá tốt hơn.

Theo HPG, sự cạnh tranh từ Trung Quốc chưa phải là mối lo ngại lớn vì chi phí vận chuyển và thuế tự vệ đối với thép xây dựng tiếp tục bù đắp cho giá thép Trung Quốc thấp hơn. Ngoài ra, HRC từ Việt Nam cũng thường được ưa chuộng hơn thép từ Trung Quốc để sản xuất các sản phẩm xuất khẩu sang các thị trường phát triển như Mỹ do mức thuế cao đối với thép có xuất xứ Trung Quốc.

Ước tính lợi nhuận

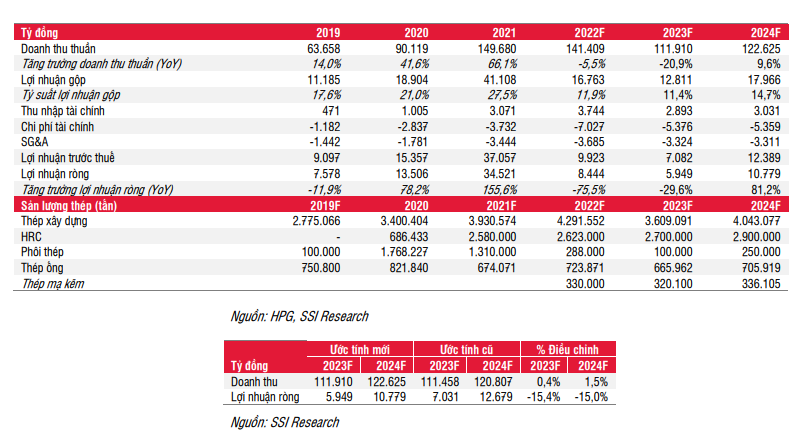

Chúng tôi hạ dự báo lợi nhuận ròng cho HPG trong năm 2023 từ 7,03 nghìn tỷ đồng xuống 5,95 nghìn tỷ đồng (giảm 29,9% svck), do giá thép trung bình điều chỉnh giảm 2% và giá than cốc điều chỉnh tăng 3% trong năm

Chúng tôi về cơ bản duy trì ước tính sản lượng thép ở mức 3,6 triệu tấn đối với thép xây dựng HPG (giảm

15,9 % svck) và 2,7 triệu tấn đối với thép HRC (tăng 2,9% svck). Chúng tôi giả định giá bán trung bình của thép xây dựng và thép HRC lần lượt giảm 9,5% và 18% svck, so với mức giảm 3% và 33% svck của giá đầu vào quặng sắt và than luyện kim.

Cho năm 2024, chúng tôi kỳ vọng sản lượng tiêu thụ thép xây dựng sẽ phục hồi 12% svck, với 82,4% công suất hoạt động so với 74,1% trong năm 2022, khi thị trường bất động sản sẽ dần phục hồi (chúng tôi kỳ vọng phục hồi từ nửa cuối năm) và giải ngân vào đầu tư cơ sở hạ tầng duy trì ổn định. Theo đó, công suất hoạt động dự kiến sẽ cải thiện lên 83,6% trong năm 2024 (từ 75,4% trong năm 2023).

Ngoài ra, chúng tôi giả định giá thép xây dựng và HRC trung bình sẽ giảm về mức thấp hơn -1% so với mức giảm trung bình -5% svck của giá quặng sắt và than luyện kim. Do đó, chúng tôi kỳ vọng biên lợi nhuận gộp của công ty sẽ cải thiện lên 14,7% từ 11,4% trong năm 2023. Theo đó, lợi nhuận ròng năm 2024 dự kiến sẽ phục hồi đáng kể 81% svck đạt 10,78 nghìn tỷ, mặc dù thấp hơn nhiều so với mức đỉnh năm 2021.

Định giá và luận điểm đầu tư

HPG hiện đang giao dịch ở mức P/E dự phóng cho năm 2023/2024 lần lượt là 22,5x và 12,4x và EV/EBITDA dự phóng cho năm 2023/2024 lần lượt là 8,5x và 6,8x. Mặc dù chúng tôi điều chỉnh giảm giá mục tiêu xuống 27.300 đồng/cổ phiếu (từ 28.500/cổ phiếu) do điều chỉnh giảm ước tính lợi nhuận, nhưng chúng tôi nâng khuyến nghị đối với cổ phiếu từ TRUNG LẬP lên KHẢ QUAN do giá cổ phiếu đã điều chỉnh về mức hấp dẫn hơn.

Chúng tôi chuyển cơ sở định giá sang năm 2024 và tăng P/E và EV/EBITDA mục tiêu lần lượt lên 14,5x và 8x (tăng từ 13.x và 7.5x do ước tính tăng trưởng lợi nhuận mạnh hơn trong năm 2024). Chúng tôi cho rằng cổ phiếu sẽ phù hợp hơn cho nhà đầu tư dài hạn do giá nguyên liệu đầu vào có độ biến động cao và tốc độ phục hồi nhu cầu vẫn còn một số yếu tố khó dự báo trong ngắn hạn. Rủi ro giảm đối với khuyến nghị là giá thép thấp hơn hoặc giá đầu vào cao hơn giả định.

Nguồn: SSI Research