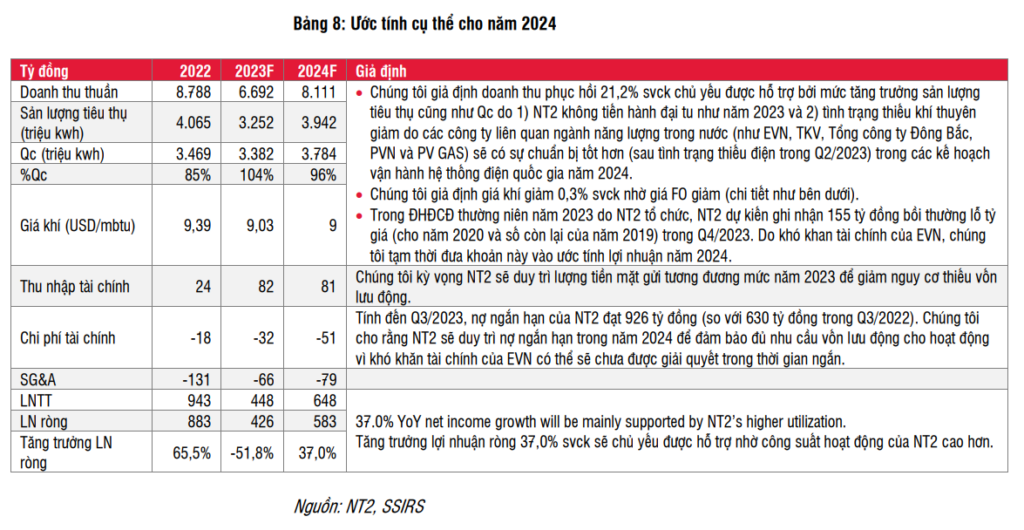

Lợi nhuận dự kiến phục hồi trong năm 2024

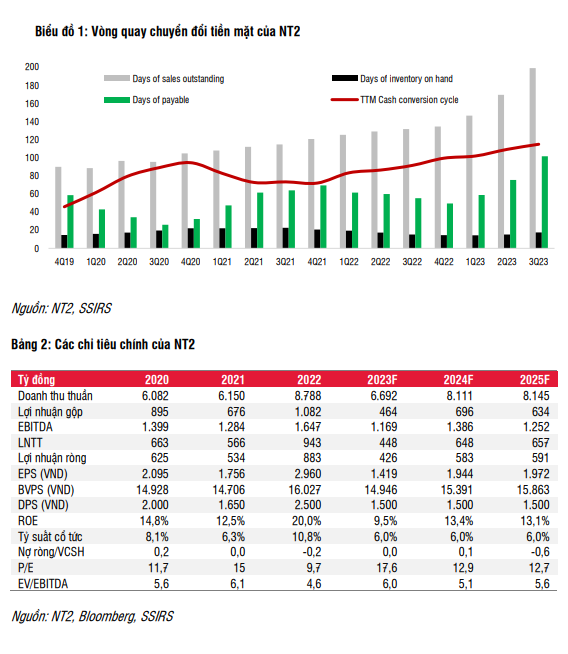

Zenstock xin gửi đến bạn cập nhật khuyến nghị cổ phiếu NT2 – Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2. Luận điểm đầu tư: Việc không có khoản nợ nước ngoài có thể giúp NT2 tránh được tác động rủi ro tỷ giá. Tuy nhiên, do Tập đoàn Điện lực Việt Nam (EVN) đang gặp khó khăn về tài chính nên vòng quay chuyển đổi tiền mặt của NT2 đã vượt quá 100 ngày trong năm 2023 do EVN trì hoãn thanh toán tiền bán điện. Để đảm bảo đủ vốn lưu động cho hoạt động, NT2 đã tăng nợ ngắn hạn lên 926 tỷ đồng (tại thời điểm cuối tháng 9/2023 so với 630 tỷ đồng tại thời điểm cuối Q3/2022). Do đó, NT2 khó có thể chi trả mức cổ tức hấp dẫn cho năm 2023 và 2024 như năm 2022 (2.500 đồng/cổ phiếu hay tỷ suất cổ tức là 8,7%).

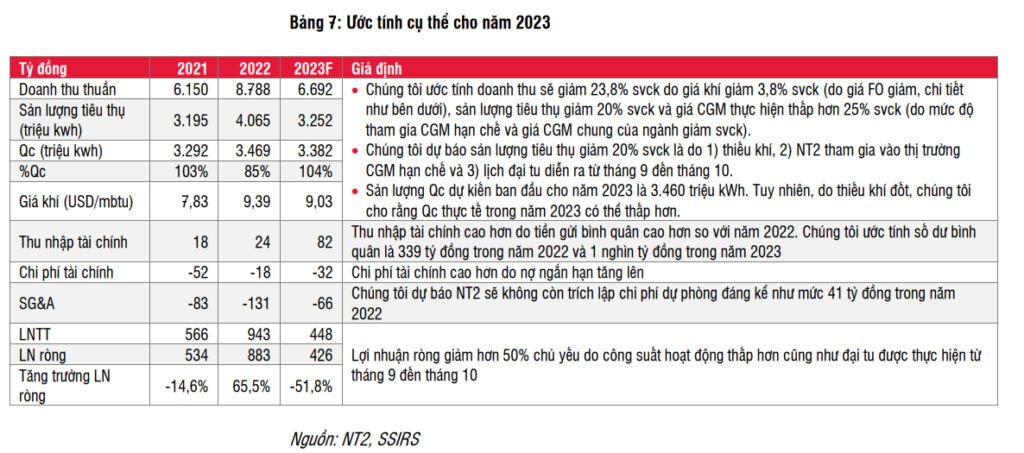

Chúng tôi cũng dự báo LNST năm 2023 sẽ giảm 52% svck. Tuy nhiên, chúng tôi dự báo lợi nhuận sẽ phục hồi trong năm 2024 (tăng 37% svck theo ước tính của chúng tôi) vì công suất hoạt động của NT2 sẽ cải thiện do không tiến hành bảo dưỡng lớn và tình trạng thiếu khí ít trầm trọng hơn như năm 2023. Kết quả kinh doanh Q4/2023 của NT2 có thể là yếu tố hỗ trợ ngắn hạn đối với giá cổ phiếu NT2 vì NT2 đã hoàn tất bảo dưỡng vào cuối tháng 10, cho thấy lợi nhuận sẽ tăng trưởng so với quý trước. Chúng tôi ước tính LNST Q4/2023 sẽ tăng 6,3% svck.

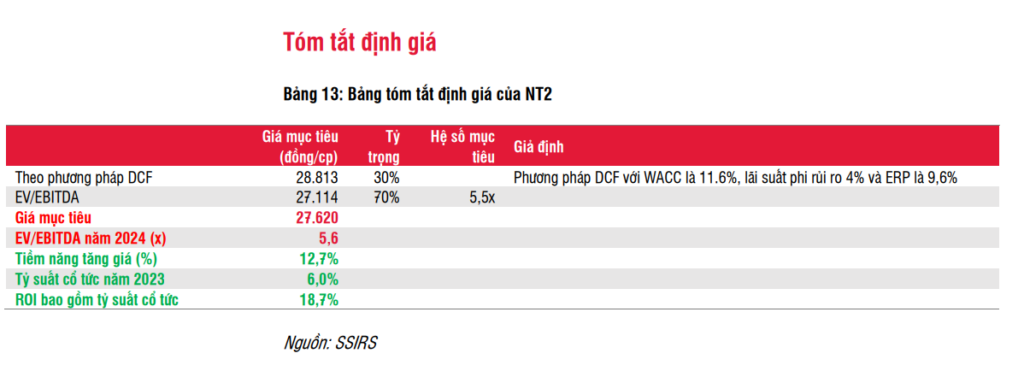

Thông thường, nhu cầu điện hàng năm thường tốt vào tháng 11 và tháng 12. Với giá mục tiêu 1 năm theo pp DCF là 27.620 đồng/cp (tương đương tiềm năng tăng giá 12,7%), chúng tôi hiện khuyến nghị KHẢ QUAN đối với cổ phiếu NT2.

Yếu tố hỗ trợ tăng đối với khuyến nghị: NT2 và Nhơn Trạch 1 phải chia sẻ khí đầu vào trong Q2/2023 do

tình trạng thiếu điện trầm trọng và các mỏ khí đang dần cạn kiệt, khiến công suất hoạt động của NT2 thấp hơn thường lệ. Từ năm 2020, PV Power (POW: HOSE) (công ty mẹ của NT2) và PV GAS (GAS: HOSE) đã lên kế hoạch phát triển kho cảng LNG Thị Vải để cung cấp LNG cho Nhơn Trạch 1 nhằm giảm bớt áp lực thiếu khí cho NT2 trong dài hạn. Chúng tôi chưa đưa yếu tố này vào các dự báo cho giai đoạn 2023-2028 do lo ngại về mức độ sẵn sàng của các nhà máy điện khí trong việc sử dụng nguồn LNG giá cao vào sản xuất điện so với khí đốt tự nhiên.

Lũy kế 9 tháng đầu năm 2023, LNST của NT2 đạt 256 tỷ đồng (giảm 64,7% svck), tương đương 54% kế hoạch năm 2023 của công ty.

Mặc dù có kết quả kinh doanh tốt Q1/2023 nhưng NT2 không thể hoạt động đạt mức để đáp ứng nhu cầu điện khi tình trạng thiếu điện xảy ra trong Q2/2023. Cụ thể, do các mỏ khí đang dần cạn kiệt với tốc độ nhanh hơn dự kiến, NT2 đã phải chia sẻ nguồn cung khí với nhà máy điện Nhơn Trạch 1, dùng nguồn nhiên liệu diesel đắt tiền làm nguồn nguyên liệu thay thế và vận hành với công suất thấp trong giai đoạn này.

Kể từ tháng 4 (trừ tháng 6), sản lượng phát điện của NT2 luôn thấp hơn sản lượng hợp đồng (Qc). Theo Cục Điều tiết Điện lực (ERAV), NT2 sử dụng dầu diesel trong tháng 4 và tháng 5 để sản xuất 51 triệu kWh (tương đương 7% sản lượng phát điện của NT2). Q3/2023 là quý đầu tiên NT2 ghi nhận lỗ -124 tỷ đồng trong năm 2023 (so với mức lãi 199 tỷ đồng trong Q3/2022), trong khi Q1/2023 và Q2/2023 lần lượt đạt 234 tỷ đồng và 146 tỷ đồng lợi nhuận.

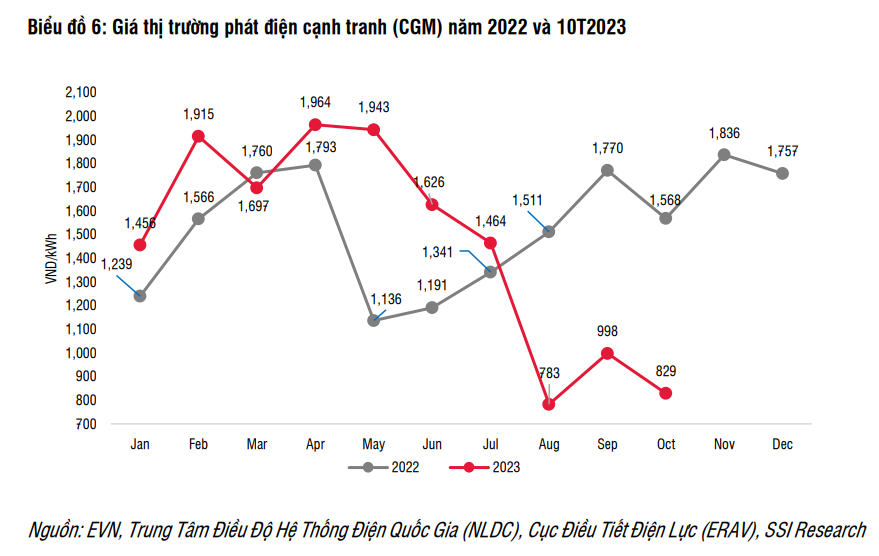

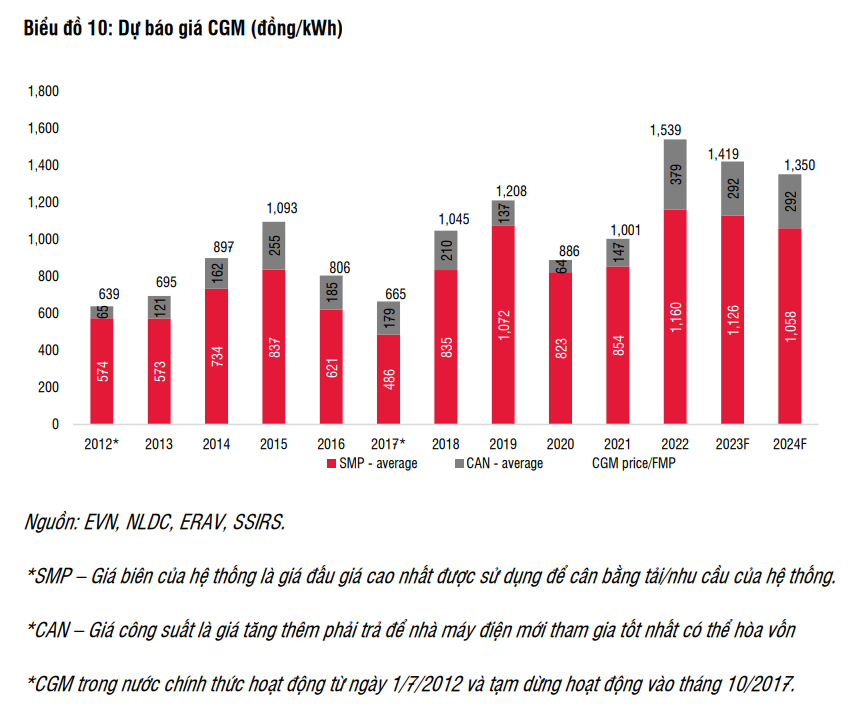

Điều này sát với dự báo của SSI Research như đã đề cập trong báo cáo ước tính lợi nhuận trước đó (cụ thể chúng tôi ước tính công ty lỗ khoảng -130 tỷ đồng đến -110 tỷ đồng). Các nguyên nhân dẫn đến khoản lỗ này bao gồm 1) Sản lượng phát điện của NT2 thấp hơn svck (-59% svck) và thấp hơn 15% so với Qc; 2) công ty thực hiện đại tu 100.000 giờ vận hành tương đương (EOH) kể từ ngày 7/9/2023 (và đã kết thúc vào ngày 31/10/2023 và 3) mức độ tham gia vào thị trường phát điện cạnh tranh (CGM) có phần hạn chế do giá CGM giảm trong tháng 8 và tháng 9.

Trên thực tế, giá CGM bắt đầu giảm từ tháng 6 do hết mùa khô và tạo áp lực lên khả năng chào giá thường xuyên của NT2 tại thị trường này. Trong tháng 8 và tháng 9, mưa lớn ở cả miền Bắc và miền Nam mang lại lợi ích cho các nhà máy thủy điện và tiếp tục kéo giá CGM xuống quanh mức 780 – 1.000 đồng/kWh. Trong tháng 10/2023, giá CGM đạt mức 829 đồng/kWh.

So với 3 quý đầu năm 2022, chi phí SG&A của NT2 thu hẹp xuống còn 54 tỷ đồng (giảm 78,1% svck), do NT2 ghi nhận 187 tỷ đồng dự phòng nợ xấu trong Q3/2022 và không phát sinh khoản này trong Q3/2023. Chúng tôi lưu ý rằng mức trích lập này một phần liên quan đến khoản nợ khó đòi của Công ty Mua bán điện trực thuộc Tập đoàn Điện lực Việt Nam (EPTC), liên quan đến giá cước vận chuyển khí của đường ống khí Phú Mỹ – Hồ Chí Minh.

Ban đầu, Chính phủ chấp thuận cho PV GAS (GAS: HOSE) xây dựng đường ống này vào năm 2008, phục vụ cung cấp khí tự nhiên cho các nhà máy điện Nhơn Trạch 1, NT2 và Hiệp Phước với giá cước vận chuyển là 0,52 USD/MMBTU. Các nhà máy điện này đã thanh toán chi phí và đưa vào thành phần biến đổi cấu thành của giá PPA. Tuy nhiên, vào năm 2019, Kiểm toán Nhà nước cho rằng NT2 lẽ ra phải được tính mức phí thấp hơn (khoảng 0,4 USD/MMBTU) vì NT2 đã không sử dụng toàn bộ chiều dài vận chuyển đường ống.

Do đó, EVN đã từ chối trả khoản chênh lệch (khoảng 0,12 USD/MMBTU) từ đó và tạo nên khoản nợ xấu trên bảng cân đối kế toán của NT2. Thực hiện yêu cầu của Kiểm toán Nhà nước trong trường hợp này, NT2 đã trích lập dự phòng 198 tỷ đồng trong nửa cuối năm 2022 (tương đương 83% tổng chi phí dự phòng của NT2 trong cùng kỳ). Sau đó, kiểm toán của NT2-Deloitte đã nhận định chênh lệch phí chưa được EPTC xác nhận và không đủ điều kiện để ghi nhận doanh thu, các khoản phải thu hay nợ xấu/dự phòng.

Do đó, NT2 đã hoàn nhập 198 tỷ đồng này thông qua báo cáo tài chính quý 4 sửa đổi và sau đó cũng xác nhận lại nội dung sửa đổi trong báo cáo tài chính đã kiểm toán năm 2022. Tính đến cuối tháng 10/2023, vấn đề này vẫn chưa được giải quyết.

Ướ tính năm 2023 và 2024

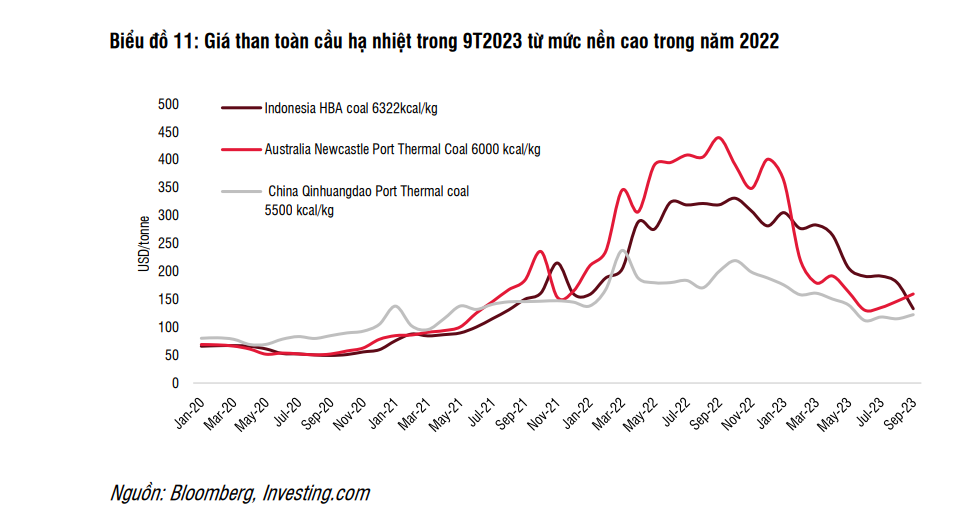

Giả định về giá khí: Chúng tôi kỳ vọng giá khí sẽ giảm 3,8% svck và gần như đi ngang (giảm 0,3% svck) trong năm 2023 và 2024, do giá FO giảm (giảm 7,7% svck trong 2023 và giảm 2,1% svck trong năm 2024). Mức giảm của giá khí sẽ ít hơn của FO vì chi phí vận chuyển khí sẽ tăng theo tỷ lệ cố định hàng năm.

Giả định giá CGM của ngành điện: Chúng tôi kỳ vọng giá CGM năm 2023 và 2024 sẽ hạ nhiệt so với mức đỉnh trong năm 2022 (lần lượt giảm 7,8% và giảm 4,9% svck), chủ yếu do giá khí và giá than giảm.

Rủi ro đầu tư:

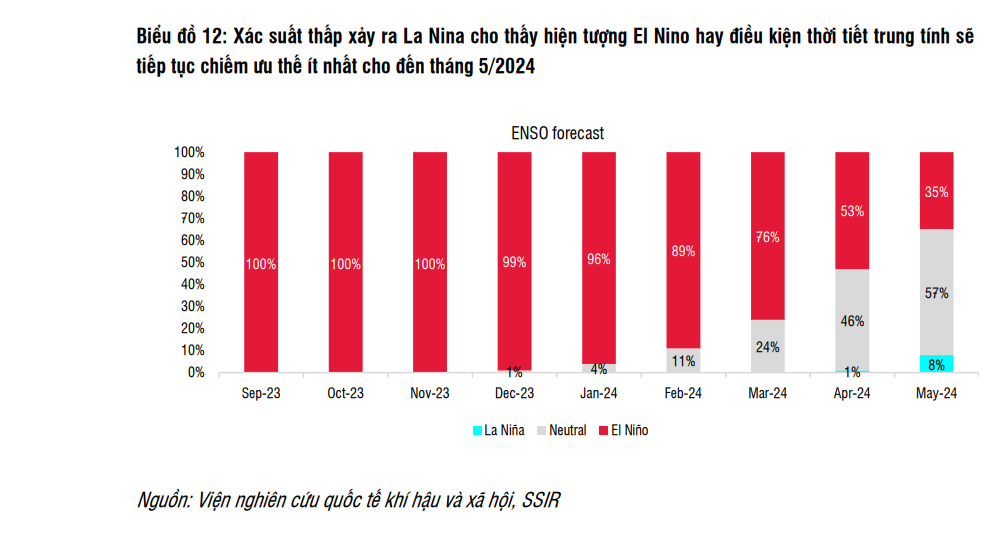

- Thay đổi bất ngờ về điều kiện thủy văn có thể ảnh hưởng đến giả định sản lượng thương phẩm của NT2

- Nhu cầu điện yếu hơn dự kiến có thể dẫn đến giá CGM giảm.

- Giá khí thay đổi ngoài dự kiến

- Thiếu hụt khí trầm trọng hơn dự kiến.

- Vấn đề tài chính của EVN kéo dài hơn dự kiến.

Yếu tố hỗ trợ tăng đối với khuyến nghị:

Trong Q2/2023, do tình trạng thiếu điện trầm trọng và các mỏ khí dần cạn kiệt ở khu vực Đông Nam Bộ, NT2 đã phải chia sẻ khí đầu vào với Nhơn Trạch 1, dẫn đến công suất hoạt động thấp hơn thường lệ. Trên thực tế, công ty mẹ của NT2 là PV Power và PV GAS đã lên kế hoạch phát triển kho cảng LNG Thị Vải để cung cấp LNG cho Nhơn Trạch 1 từ năm 2020. Nếu thành công, tình trạng thiếu khí của NT2 có thể sẽ giảm bớt trong thời gian tới. Chúng tôi chưa tính đến điều này trong các dự báo cho giai đoạn 2023-2028 vì lo ngại về việc các nhà máy điện khí sẵn sàng triển khai LNG trong sản xuất điện do giá LNG hiện cao hơn giá khí đốt tự nhiên.

Tính đến tháng 9/2023, giá khí của NT2 ở mức 9,2 USD/MMBTU. Trong cuộc họp với chuyên viên phân tích do POW tổ chức vào tháng 10/2023, liên quan đến lô LNG đầu tiên của GAS tại kho cảng LNG Thị Vải vào ngày 10/7/2023, POW cho biết giá LNG trung bình của lô đó là 11-13 USD/MMBTU (bao gồm phí lưu kho, tái hóa khí và vận chuyển nội địa). Chúng tôi lưu ý rằng GAS đã khánh thành Kho cảng LNG Thị Vải (với công suất 1 MMTPA-giai đoạn 1) vào ngày 29/10/2023.

Nguồn: SSI Research