Tổng quan về dự án

Zenstock xin gửi đến bạn Báo cáo cáo cập nhật dự án Lô B – Ô Môn là chuỗi dự án phát triển, khai thác và vận chuyển khí từ các mỏ khí thượng nguồn tại Lô B&48/95 và Lô 52/97 đến các nhà máy nhiệt điện khí ở hạ nguồn. Quyết định đầu tư cuối cùng (FID) cho dự án dự kiến sẽ được phê duyệt vào tháng 6/2023 và dòng khí đầu tiên dự kiến được khai thác vào năm 2026.

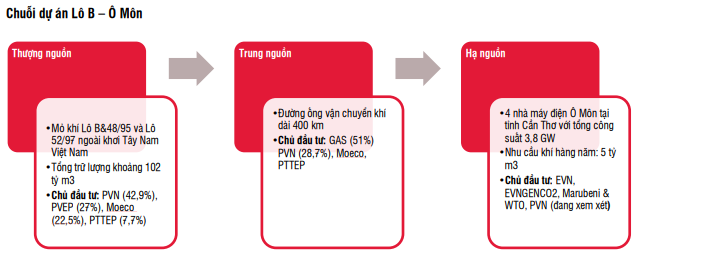

Lô B&48/95 và Lô 52/97 gồm các mỏ khí Kim Long, Ác Quỷ, Cá Voi, Thiên Hà và Vàng Đen với tổng diện tích 3.200 km2. Các mỏ này thuộc bể Malay-Thổ Chu của Việt Nam, cách Cà Mau khoảng 250 km về phía Tây Nam và cách Trung tâm Điện lực Ô Môn khoảng 400 km. Đơn vị điều hành dự án là Công ty Điều hành Dầu khí Phú Quốc (PQPOC) – chi nhánh của PVN.

Công suất dự án

Dự án dự kiến sẽ cung cấp tổng cộng 3,95 nghìn tỷ bộ khối, tương đương với khoảng 102 tỷ m3, và 12,65 triệu tấn thùng condensate, trong vòng đời 23 năm. Tổng giá trị đầu tư cho hợp phần thượng nguồn (bao gồm Chi phí xây dựng cơ bản, chi phí vận hành và chi phí hủy mỏ) ước tính khoảng 17 tỷ USD.

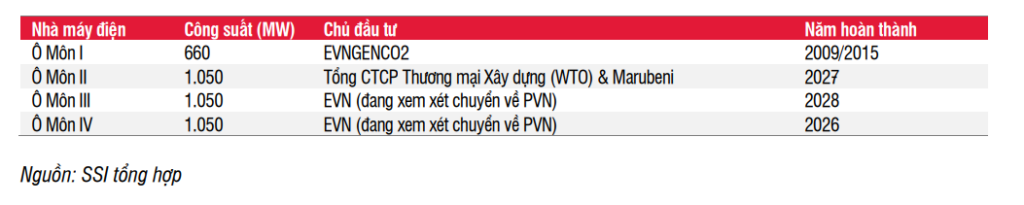

Sau khi hoàn thành, dòng khí từ các mỏ Lô B sẽ được vận chuyển qua đường ống dẫn khí Lô B – Ô Môn đến các doanh nghiệp tiêu thụ hạ nguồn, trong đó có 4 nhà máy điện Ô Môn tại tỉnh Cần Thơ, với tổng nhu cầu khí cho tổ hợp khoảng 5 tỷ m3/năm, chia cho 4 nhà máy (Ô Môn 1, 2, 3, 4).

Vị trí của dự án trong ngành năng lượng Việt Nam

Công suất điện của 4 nhà máy điện Ô Môn là 3,8 GW, cung cấp khoảng 10,2% công suất của các nhà máy điện khí trong nước vào năm 2030.

Theo Quy hoạch Phát triển Điện lực Quốc gia VIII (PDP8) vừa được phê duyệt, tổng công suất của các nhà máy điện khí được đặt mục tiêu tăng 16% mỗi năm từ 9 GW trong năm 2020 lên 37,3 GW vào năm 2030 (bao gồm 14,93 GW sử dụng khí trong nước và 22,5 GW sử dụng LNG nhập khẩu). Do Chính phủ đang hướng tới các nguồn năng lượng sạch hơn để đáp ứng nhu cầu điện Quốc gia và thực hiện các cam kết COP26, tỷ trọng các nhà máy điện khí trên tổng công suất trong nước dự kiến sẽ tăng gần gấp đôi, từ 13% trong năm 2020 lên 25% vào năm 2030.

Giá bán khí: Giá bán khí tại miệng giếng và giá vận chuyển cho Lô B- Ô Môn ước tính lần lượt giao động khoảng 12 USD và 1,90 USD/MMBTU vào năm 2027, với mức tăng hàng năm từ 2,0%-2,5%/năm trong tương lai.

Với mức giá này, dự án thượng nguồn tính theo USD dự kiến sẽ tạo ra tổng doanh thu khoảng 50 tỷ USD trong suốt thời gian hoạt động, trong khi tổng doanh thu vận tải của dự án trung nguồn ước đạt hơn 7 tỷ USD.

Lộ trình phát triển dự án:

Dự án thượng nguồn của Lô B trong các giai đoạn sẽ cần 47 giàn đầu giếng (WHP), 5 giàn thu gom (Hub) và 911 giếng khai thác để đảm bảo lượng khí hàng ngày là 13,7 triệu m3, hay 5 tỷ m3/năm.

Giai đoạn đầu tiên của dự án bao gồm việc xây dựng một giàn xử lý trung tâm (CPP), một FSO có sức chứa 350.000 thùng, một khu sinh hoạt (LQ), một WHP và 3 hub, một đường ống nội bộ với các hạ tầng liên quan và khoan khoảng 80 giếng, mục tiêu đến cuối năm 2026 sẽ khai thác dòng khí đầu tiên.

Sau khi các hợp đồng EPCI được trao thầu (dự kiến trong vài tháng tới), sẽ mất khoảng 2-3 năm để triển khai/lắp đặt CPP, LQ, Hub, WHP và hệ thống đường ống nội bộ cũng như các hạ tầng khác. Chiến dịch khoan giếng dự kiến sẽ bắt đầu muộn hơn 2 năm so với các hợp phần trên và mất khoảng 18 tháng để hoàn thành.

Sau khi đi vào hoạt động, có khả năng sẽ có khoảng 2-3 giàn đầu giếng và giàn thu gom tiếp tục được lắp đặt và đưa vào vận hành mỗi năm.

Các yếu tố có thể ảnh hưởng đến tiến độ dự án

Vì Lô B – Ô Môn là đại dự án kết hợp các mỏ khí thượng nguồn, đường ống vận chuyển trung nguồn và các nhà máy điện hạ nguồn, do đó phải có hợp đồng quy định việc mua, vận chuyển và bán khí, cũng như hợp đồng bán điện cho lưới điện (GSPA, GTA, GSA). Để FID được phê duyệt, tất cả các thành phần này cần được các bên liên quan thực hiện đồng thời.

Hiện tại, dựa trên những thông tin chúng tôi tìm hiểu được, có một số vấn đề liên quan như sau:

Gia hạn hợp đồng phân chia sản phẩm (PSC):

Hiện tại, do tiến độ của dự án chậm vài năm nên PSC đã ký trước đó có khả năng sẽ hết hạn trước vòng đời dự án (23 năm). Do đó việc gia hạn thời hạn hợp đồng đến năm 2049 (23 năm kể từ năm 2026 cho dòng khí đầu tiên) cần được Thủ tướng Chính phủ phê duyệt.

Đây sẽ là cơ sở pháp lý để các bên tham gia dự án cam kết về việc cung cấp khí cho vòng đời dự án. Điều quan trọng là phải đảm bảo tính khả thi về tài chính cho tất cả các hợp phần của dự án, do đó sẽ phải được thực hiện trước khi có FID.

Đàm phán, ký kết GSPA, GSA và GTA:

Giá bán khí tại miệng giếng và giá vận chuyển đã được Thủ tướng Chính phủ phê duyệt và thống nhất giữa các bên, nhưng sản lượng khí và điện mua của nhà máu điện Ô Môn và EVN chưa được thống nhất (thông qua GSA với PVN). Theo chúng tôi, đây là một trong những nhiệm vụ quan trọng hàng đầu cần phải thực hiện trước FID vì việc thống nhất sản lượng và giá bán hàng năm có ý nghĩa quyết định đến tài chính và nguồn vốn của dự án.

Để EVN thống nhất được lượng khí và điện mua hàng năm cho đến khi kết thúc dự án, Chính phủ cần phê duyệt cơ chế đặc thù để EVN bán điện cho lưới điện mà không cần quá quan tâm đến lợi nhuận. Vì giá điện cuối cùng từ các nhà máy điện Lô B-Ô Môn sẽ cao hơn đáng kể so với các nguồn khác và có thể không được sử dụng hết trong khung pháp lý hiện hành. Mới đây, Bộ Công Thương đã cho phép tất cả các nhà máy điện Ô Môn được gián tiếp tham gia thị trường điện cạnh tranh (CGM) theo Thông tư 45/2018/Bộ Công Thương.

Thêm vào đó, chủ đầu tư Ô Môn II là Marubeni/WTO đã công bố GSA cho nhà máy Ô Môn II sẽ chỉ được ký kết vào thời điểm họ có thể đảm bảo kế hoạch tài chính cho dự án. Điều này có thể ảnh hưởng đến tiến độ FID, vì GSA với các nhà máy điện là điều rất quan trọng để Lô B đảm bảo nguồn vốn.

Đảm bảo nguồn vốn cho nhà máy Ô Môn III và IV:

Nhà máy điện Ô Môn III đã được UBND tỉnh Cần Thơ quyết định đầu tư, do EVN làm chủ đầu tư vào cuối năm 2022. Tuy nhiên, EVN gặp khó khăn trong việc sử dụng vốn ODA cho dự án do vướng mắc về mặt kỹ thuật. Nếu không có nguồn vốn ODA, EVN sẽ phải sử dụng nguồn vốn thương mại với chi phí cao hơn trong khi nguồn tài chính của EVN bị ảnh hưởng lớn do khoản lỗ lớn từ việc bán điện.

Do vấn đề về vốn, EVN chưa thể hoàn tất thủ tục đầu tư cho nhà máy Ô Môn III và IV, vốn rất quan trọng để đạt được FID.

Các gói thầu EPC có thể phải điều chỉnh giá do lạm phát:

Các gói thầu EPC được xây dựng trong năm 2017 và có thể cần điều chỉnh theo lạm phát trước khi mở thầu.

Các giải pháp khả thi gần đây: Chúng tôi nhận thấy một số động thái gần đây từ tất cả các bên nhằm nỗ lực để đẩy nhanh dự án, trong bối cảnh thiếu điện như hiện nay và giảm thải khí carbon theo đúng cam kết theo PDP VIII (Thủ tướng Chính phủ phê duyệt gần đây). Một số giải pháp chủ yếu được đề xuất như sau:

✓ Đối với vấn đề vốn nhà máy điện Ô Môn III và IV: Để đẩy nhanh tiến độ quyết định đầu tư nhà máy điện Ô Môn III và đảm bảo tiến độ FID chung cho toàn dự án, Phó Thủ tướng Chính phủ Trần Hồng Hà gần đây đã tổ chức một cuộc họp và đi đến quyết định phương án chuyển giao dự án Ô Môn III và Ô Môn IV từ EVN về PVN (làm chủ đầu tư). Với nguồn tài chính mạnh, PVN có thể có vị thế tốt hơn để đảm bảo nguồn vốn cho các nhà máy điện này. Giải pháp này sẽ cần được Thủ tướng phê duyệt. Tuy nhiên, PVN cũng có thể cần thêm thời gian để hoàn tất quá trình đầu tư cho những dự án lớn như vậy.

✓ Ký kết GSA: Gần đây, Marubeni/WTO và PVN đã ký kết Thỏa thuận khung (HoA) cho hợp đồng GSA, đây là một bước tiến gần hơn đến việc hoàn thiện các điều khoản chính của GSA, bao gồm sản lượng bán hàng năm cho toàn bộ vòng đời dự án và giá bán.

Nhìn chung, chúng tôi nhận thấy rằng tất cả các bên vẫn còn rất nhiều vấn đề cần giải quyết và đạt được FID kịp thời. Do đó, chúng tôi duy trì giả định cơ sở hiện tại rằng FID cho Lô B sẽ chỉ được phê duyệt trong nửa cuối năm 2023, chậm hơn vài tháng so với thời hạn hiện tại (tháng 6/2023).

Một số doanh nghiệp hưởng lợi chính từ dự án Lô B

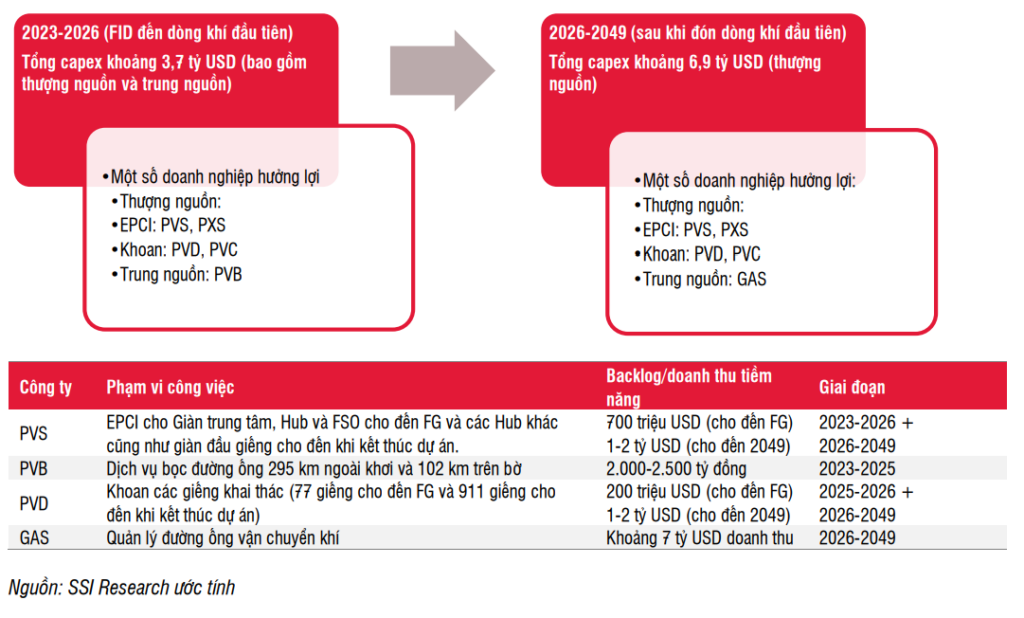

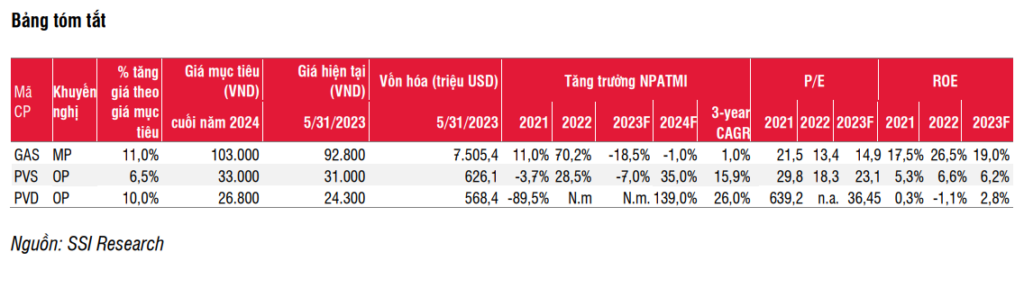

Chúng tôi cho rằng các công ty dầu khí được hưởng lợi nhiều nhất từ dự án Lô B bao gồm GAS, PVS, PVD, PVC, PVB và PXS. Các công ty cung cấp các dịch vụ liên quan đến xây dựng và khai thác các dự án thượng nguồn và trung nguồn. Chi phí đầu tư và chi phí khoan của dự án thượng nguồn ước tính rơi vào khoảng 9-9,5 tỷ USD trong suốt vòng đời dự án, có tính đến trượt giá 2%/năm từ năm 2016, theo đó khoản đầu tư trong giai đoạn đầu tiên (từ FID đến thời điểm khởi công) ước tính khoảng 2,4 tỷ USD.

Ngoài ra, vốn đầu tư cho các dự án trung nguồn cũng rất lớn ở mức 1,3 tỷ USD. GAS sẽ giám sát việc vận chuyển khí từ các mỏ đến các nhà máy điện sau khi khởi công.

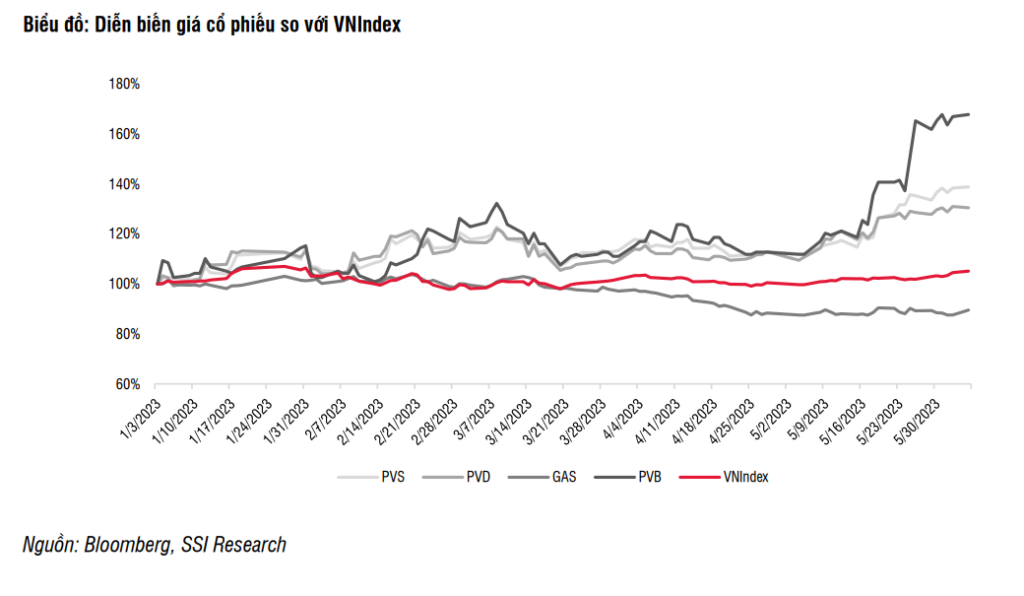

Dưới đây, chúng tôi cũng cung cấp một số phân tích chi tiết về từng công ty, backlog tiềm năng dài hạn của đại dự án này. Ngoài ra, chúng tôi lưu ý các rủi ro đầu tư chính bao gồm: (i) FID chậm phê duyệt và Các dự án Lô B diễn ra không đúng tiến độ; (ii) rủi ro địa chính trị; và (iii) biến động giá dầu. Theo chúng tôi quan sát trong các giai đoạn trước, giá cổ phiếu dầu khí có tương quan cao với giá dầu.

Tuy nhiên, bất chấp giá dầu giảm 15% so với đầu năm, giá cổ phiếu nhóm dầu khí (đặc biệt là những doanh nghiệp thượng nguồn gồm: PVD, PVS, PXS, PVB) vẫn tăng từ 35% – 70%, cao hơn so với chỉ số VNIndex. Do đó, chúng tôi cho rằng thị trường đã có cái nhìn dài hạn hơn về các hoạt động E&P tiềm năng và backlog trong tương lai thay vì giao dịch dựa trên biến động giá dầu trong ngắn hạn.

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS: HNX)

Sau khi đạt được FID, PVS sẽ là đơn vị đầu tiên có khả năng hưởng lợi từ dự án Lô B, do giai đoạn đầu tư ban đầu (giai đoạn đầu từ năm 2023 đến FG) cho phần thượng nguồn của Lô B ước tính khoảng 1,5 tỷ USD, bao gồm: một Giàn xử lý trung tâm và một Khu sinh hoạt (1 tỷ USD), một số giàn thu gom (200 triệu USD), hệ thống đường ống nội bộ (100 triệu USD) và các hệ thống khác. PVS đã nộp hồ sơ thầu cho giai đoạn 1 tại thời điểm viết bài và đang chờ kết quả đấu thầu, dự kiến sẽ được công bố trong 1-2 tháng tới.

Chúng tôi kỳ vọng với kinh nghiệm chuyên môn của PVS từ các dự án lớn ngoài khơi trước đây như Sư Tử Nâu, Sao Vàng Đại Nguyệt (bao gồm cả CPP, LQ, FSO), sẽ giúp công ty giành được một phần công việc. Theo đó, chúng tôi giả định PVS sẽ giành được 50% backlog EPC tiềm năng trị giá 1,5 tỷ USD cho đến FG, tương đương khoảng 700 triệu USD khối lượng công việc liên quan đến Lô B trong giai đoạn 2024-2027, theo ước tính hiện tại của chúng tôi.

Về dài hạn, PVS có thể hưởng lợi từ các giai đoạn khác của dự án cho đến khi kết thúc vòng đời dự án (2049), do các giai đoạn này vẫn cần đầu tư vào giàn thu gom khí, giàn đầu giếng, hệ thống đường ống nội bộ và CPP mở rộng, với tổng vốn đầu tư dự kiến là 2,7 tỷ USD bao gồm dự phòng tăng giá 2% mỗi năm. Với giả định đầu tư dần mỗi năm, vốn đầu tư hàng năm cho các giai đoạn này từ FG đến khi kết thúc vòng đời dự án (23 năm) sẽ là 110 triệu USD mỗi năm, chưa bao gồm chi phí ngừng hoạt động. Đây cũng sẽ là nguồn việc liên tục cho PVS trên thị trường xây lắp dầu khí trong nước.

Về mặt vận hành, dự án Lô B- Ô Môn có thể sẽ yêu cầu các dịch vụ O&M thường xuyên cũng như FSO cho kho chứa condensate và các dịch vụ tàu chuyên dụng trong suốt vòng đời của các dự án này, do PVS có thể cung cấp. Công ty đã nộp hồ sơ dự thầu cho FSO tại thời điểm viết bài.

Hơn nữa, với việc phê duyệt Quy hoạch Phát triển Điện lực VIII (PDP 8) gần đây, chúng tôi nhận thấy có thêm động lực để thúc đẩy các nguồn năng lượng sạch hơn, bao gồm khí đốt tự nhiên (Lô B, Cá voi xanh…), nguồn LNG và điện gió ngoài khơi. Chúng tôi cho rằng PVS khá phù hợp với chủ đề này, vì PVS có chuyên môn và kinh nghiệm thu được từ tổ hợp LNG đầu tiên (kho cảng và bể chứa LNG Thị Vải trị giá 120 triệu USD hoàn thành vào năm 2022); và điện gió ngoài khơi (trang trại điện gió của Orsted gần đây đã được ký kết và sẽ hoàn thành vào năm 2025, với hợp đồng EPC trị giá 300 triệu USD cho 33 chân đế).

Các giả định lợi nhuận như sau:

Chúng tôi nhận thấy việc khởi công Lô B sẽ đóng vai trò là lực đẩy dài hạn cho PVS về khối lượng công việc và lợi nhuận. Với giả định hiện tại, chúng tôi giả định giá trị EPCI của PVS sẽ đạt 600 triệu USD vào năm 2026 (tương đương với mức cao nhất của PVS vào năm 2014), theo đó CAGR doanh thu 3 năm là 10,3% và CAGR LNST của công ty mẹ 3 năm là 15,9% trong giai đoạn 2023- 2026.

Chúng tôi đưa 150 triệu USD vào ước tính giá trị EPC điện gió ngoài khơi hàng năm trong vòng 5 năm tới để nắm bắt các cơ hội sắp tới tại các thị trường trong khu vực.

CAGR NPATMI 3 năm của PVS ước đạt 15,9%/năm trong giai đoạn 2023-2026 với các giả định hiện tại của chúng tôi về backlog như đã đề cập ở trên. Tỷ suất lợi nhuận gộp EPCI được giả định sẽ cải thiện dần từ 1,8% trong năm 2023 lên 3% vào năm 2026 nhờ tỷ trọng khối lượng công việc ngoài khơi trong nước cao hơn.

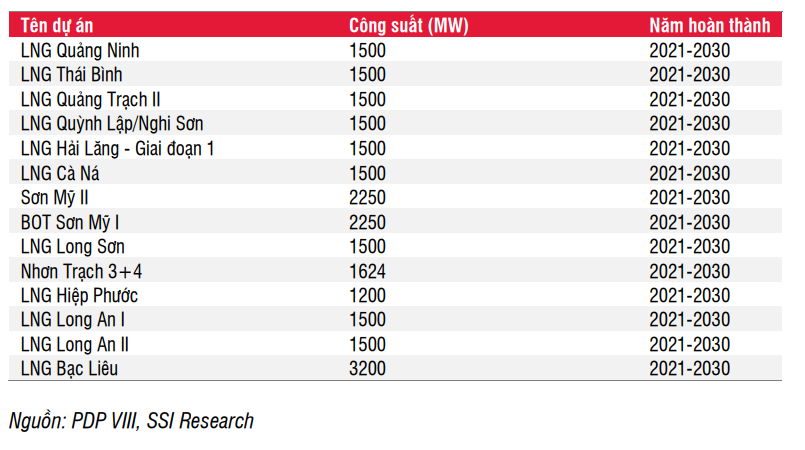

Đối với các tổ hợp LNG sắp tới, chúng tôi chưa đưa PVS vào ước tính, nhưng một số dự án LNG trọng điểm được phê duyệt cho PDP 8 đến năm 2030 có thể mang lại các cơ hội kho chứa LNG cho PVS, chi tiết như sau:

Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD: HOSE)

Trong giai đoạn đầu tiên của dự án Lô B (từ 2023 đến FG), cần khoan 5 giếng thẩm định và gần 80 giếng khai thác với tổng chi phí khoan ước tính (đã tính đến dự phòng tăng giá 2%/năm) giao động từ 350 USD- 400 triệu. Việc khoan có thể bắt đầu từ năm 2025-2026, dự kiến cần hai giàn khoan cho giai đoạn này. Nếu PVD có thể giành được 50% khối lượng công việc, công ty có thể đạt 100 triệu USD doanh thu khoan/liên quan đến khoan mỗi năm trong giai đoạn 2025 và 2026.

Trong các giai đoạn sau, các giếng khai thác bổ sung (tổng cộng 911 giếng) sẽ cần được khoan từ FG cho đến khi kết thúc vòng đời dự án, chúng tôi kỳ vọng doanh thu khoan khá lớn mỗi năm trong vòng 23 năm vòng đời dự án. Đây sẽ là nguồn công việc dài hạn cho PVD tại thị trường trong nước.

Theo ước tính hiện tại, chúng tôi giả định PVD sẽ đưa hai giàn khoan tự nâng từ thị trường quốc tế về Việt Nam để khoan cho dự án Lô B, do đó PVD không cần đầu tư thêm. Tuy nhiên, trong cuộc họp với các chuyên viên phân tích gần đây, ban lãnh đạo cho biết công ty sẽ xem xét việc xây dựng các giàn khoan mới cho Lô B nếu có hợp đồng khoan dài hạn với nhà điều hành Lô B (PQPOC). Chúng tôi chưa đưa kịch bản này vào ước tính hiện tại cho PVD.

CAGR NPATMI của PVD giai đoạn 2023-2026 ước đạt 26%/năm với các giả định hiện tại. Cụ thể, chúng tôi giả định giá cho thuê ngày giàn khoan Jack-up cho giai đoạn 2023-2026 giao động trong khoảng 75 nghìn USD-90 nghìn USD/ngày, trong khi công suất hoạt động ước tính là 95%. Năm 2023 sẽ là một năm bước ngoặt đối với PVD từ mức lỗ trong năm trước, với dự báo NPATMI năm 2023 là 385 tỷ đồng, nhờ giá thuê ngày trung bình ước đạt 73,5 nghìn USD/ngày và công suất hoạt động giàn khoan là 95%.

Tổng Công ty khí Việt Nam – CTCP (GAS: HOSE)

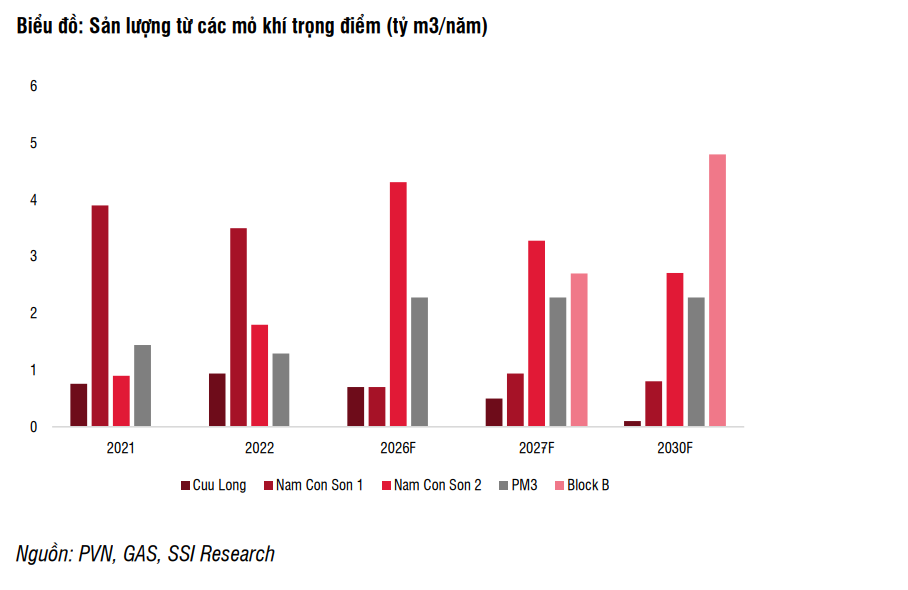

Trong trường hợp Lô B bắt đầu vận hành vào cuối năm 2026 như dự kiến, các mỏ của Lô B dự kiến sẽ cung cấp lượng khí hàng năm là 5 tỷ m3, tương đương 65% sản lượng khí khô tiêu thụ của GAS cho năm 2022. Cùng với LNG Thị Vải và Sơn My, dự án sẽ bổ sung nguồn khí đầu vào cho GAS khi các mỏ hiện tại đang dần cạn kiệt, đặc biệt là các mỏ ở bể Cửu Long và bể Nam Côn Sơn, với tổng trữ lượng dự kiến sẽ giảm từ 4,44 tỷ m3 vào năm 2022 xuống 900 triệu m3 vào năm 2030.

GAS là cổ đông lớn sở hữu 51% cổ phần trong dự án đường ống vận chuyển có giá trị đầu tư 1,3 tỷ USD với chiều dài 295 km cho phần ngoài khơi và 102 km cho phần trên bờ.

Theo thông tin sơ bộ, giá cước vận chuyển của dự án có thể sẽ đạt khoảng 1,90 USD/MMBTU vào năm 2027, với mức dự phòng trượt giá hàng năm là 2% trong những năm tiếp theo. Chúng tôi ước tính dự án đường ống sẽ mang lại tổng doanh thu vận tải hơn 7 tỷ USD trong suốt vòng đời của dự án. Tuy nhiên, do dự án có thể bắt đầu từ cuối năm 2026, chúng tôi ước tính tăng trưởng lợi nhuận hàng năm của GAS trong 3 năm tới chỉ ở mức tối thiểu khoảng 1%.

CTCP Bọc ống dầu khí Việt Nam (PVB: HNX)

Chúng tôi kỳ vọng PVB sẽ giành được hợp đồng cung cấp dịch vụ bọc ống cho dự án Lô B. Đường ống bao gồm 295 km cho phần ngoài khơi và 102 km cho phần trên bờ. Dựa trên dự án lớn trước đó (đường ống Nam Côn Sơn 2 giai đoạn 2), chúng tôi ước tính tổng doanh thu bọc ống đạt khoảng 2.000-2.500 tỷ đồng trong giai đoạn 2023-2025 (với giả định năm 2026 sẽ đón dòng khí đầu tiên).

Theo đó, chúng tôi ước tính PVB có thể ghi nhận khoản lợi nhuận ròng hàng năm từ 70-100 tỷ đồng trong giai đoạn 2024 và 2025 từ dự án này. Trong giai đoạn trước (2013-2018), khi công ty được hưởng backlog lớn từ dự án Nam Côn Sơn 2 giai đoạn 2, cổ phiếu của công ty được giao dịch với P/E trong khoảng 6x-14x.

Năm 2023, PVB đặt kế hoạch doanh thu đạt 190 tỷ đồng (+450% svck) và 2 tỷ đồng LNST (so với -13 tỷ đồng trong năm 2022), với kế hoạch này chúng tôi cho rằng công ty chưa tính đến backlog tiềm năng từ dự án Lô B.

Nguồn: SSI Research